(Image courtesy of foto76 at FreeDigitalPhotos.net) (Image courtesy of foto76 at FreeDigitalPhotos.net) |

|

ธนาคารเป็นหนึ่งในธุรกิจที่ถูกคาดหวังจากสังคม ในฐานะแหล่งเงิน เสมือนเชื้อเพลิงหลักสำหรับการขับเคลื่อนเครื่องยนต์เศรษฐกิจของประเทศ การมุ่งกำไรของธนาคารเพียงเพื่อสร้างความแข็งแกร่งให้แก่กิจการและความมั่งคั่งแก่ผู้ถือหุ้นในบริบทของสังคมปัจจุบัน ไม่เพียงพอต่อการเป็นที่ยอมรับจากสังคมอีกต่อไป จากเหตุดังกล่าว ทำให้ทุกธนาคาร จึงต้องพัฒนาบทบาทความรับผิดชอบต่อสังคมของกิจการ (CSR) และความริเริ่มด้านการพัฒนาที่ยั่งยืน (SD) ให้เป็นที่ประจักษ์ สามารถวัดผล จับต้องได้

ในช่วงที่ผ่านมา ธนาคารใช้การดำเนินกิจกรรมเพื่อสังคม ที่ส่วนใหญ่มิได้เกี่ยวข้องกับกระบวนการหลักในธุรกิจธนาคาร หรือเป็น CSR-after-process สำหรับสื่อสารหรือแสดงความรับผิดชอบต่อสังคม ทำให้เกิดเป็น CSR ในรูปของโครงการและกิจกรรมต่างๆ มากมาย พร้อมด้วยคำถามที่ติดตามมาในหมู่ผู้ขับเคลื่อนงาน CSR ในธนาคารว่า กิจกรรมเหล่านี้จะก่อให้เกิดความยั่งยืน ที่มิได้จำกัดอยู่เพียงการสร้างการรับรู้ได้อย่างไร ธนาคารบางแห่ง ได้ริเริ่มบูรณาการความรับผิดชอบต่อสังคมเข้ากับกระบวนการหลักในธุรกิจธนาคาร หรือเป็น CSR-in-process ปรับเปลี่ยนการทำงานจากรายโครงการและกิจกรรมรายครั้ง มาเป็นกระบวนการในธุรกิจที่สืบเนื่องต่อไปไม่สิ้นสุด (Going Concern) เพื่อตอบคำถามเรื่องความยั่งยืน มากกว่าการสร้างการรับรู้ อันเป็นจุดเริ่มของการใช้สินทรัพย์หลักของธนาคาร นั่นคือ Core Business ในการขับเคลื่อนบทบาทความรับผิดชอบของกิจการและสร้างการยอมรับจากสังคม

สำหรับธนาคารที่ดำเนินความรับผิดชอบต่อสังคมในกระบวนการ จนสามารถดูแลและจัดการกับผลกระทบทางลบได้อยู่ในระดับที่น่าพอใจแล้ว สามารถดำเนินการยกระดับมาสู่การส่งมอบผลกระทบในทางบวก จากการใช้สินทรัพย์และความเชี่ยวชาญหลักของกิจการ มาสร้างให้เกิดเป็นคุณค่าร่วม (CSV) ตามกลุ่มธุรกิจของธนาคาร ซึ่งจำแนกออกเป็น 3 กลุ่มหลัก ได้แก่กลุ่มลูกค้าบุคคลและรายย่อย (Retail Banking) กลุ่มลูกค้าธุรกิจ (Corporate Banking) และกลุ่มลูกค้าบุคคลสินทรัพย์สูง (Private Banking)

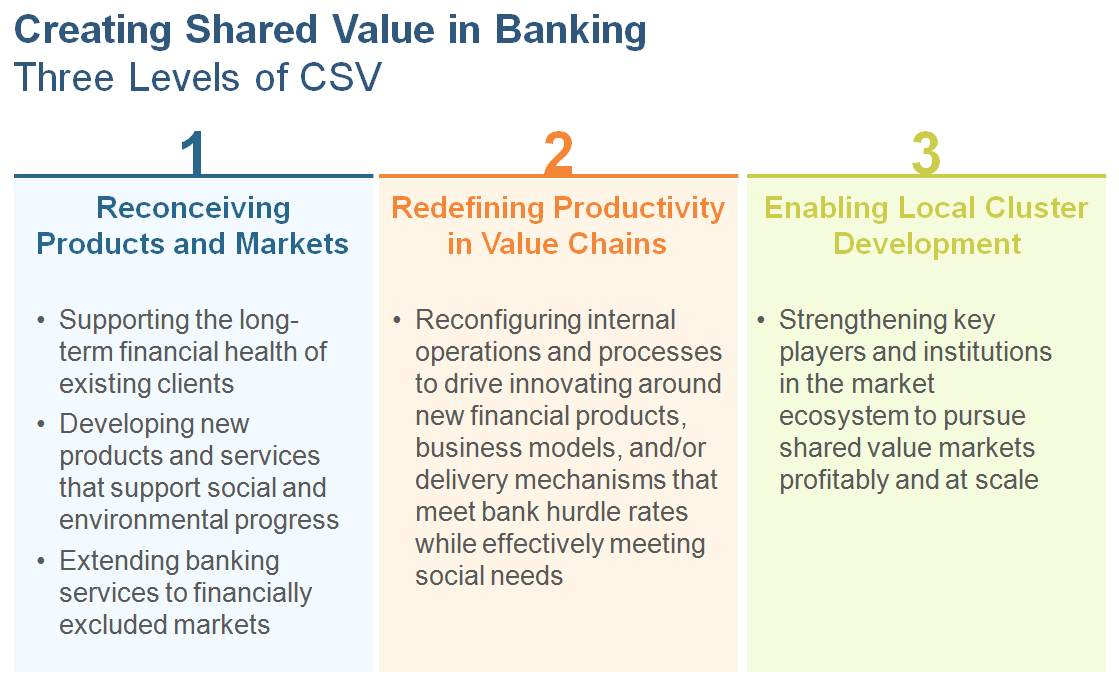

ในระดับผลิตภัณฑ์ ธนาคารสามารถพัฒนาบริการที่ช่วยเสริมสร้างสุขภาวะทางการเงินในระยะยาวให้แก่ลูกค้าปัจจุบัน และขยายบริการให้ครอบคลุมกลุ่มบุคคลและเอสเอ็มอีที่ยังเข้าไม่ถึงบริการของธนาคาร ในระดับห่วงโซ่คุณค่า ธนาคารสามารถสร้างนวัตกรรมบริการสำหรับส่วนตลาดลูกค้าที่คำนึงถึงผลกระทบทางสังคมหรือสิ่งแวดล้อม และสนับสนุนการลงทุนในโครงการที่มุ่งแก้ไขปัญหาทางสังคมและสิ่งแวดล้อม ในระดับกลุ่มความร่วมมือ ธนาคารสามารถช่วยสร้างเศรษฐกิจท้องถิ่นให้เติบโตด้วยการพัฒนาบริการในระดับห่วงโซ่อุปทานหรือคลัสเตอร์อุตสาหกรรม และช่วยกระตุ้นเศรษฐกิจด้วยความร่วมมือทางการเงินที่สนับสนุนการพัฒนาชุมชนอย่างยั่งยืน

ตัวอย่างการสร้างคุณค่าร่วมในระดับผลิตภัณฑ์ ได้แก่ โปรแกรมสินเชื่อรับประกันการประหยัดพลังงานกสิกรไทย (K-Energy Saving Guarantee Program) ที่ธนาคารให้แก่ผู้ประกอบการในรูปของสินเชื่อลีสซิ่ง / เช่าซื้อเครื่องจักรและอุปกรณ์ และ/หรือ เงินกู้ระยะยาว โดยมีวัตถุประสงค์เพื่อสนับสนุนการลงทุนในโครงการจัดการด้านพลังงานให้มีประสิทธิภาพ ผ่านการใช้บริการจากบริษัทจัดการด้านพลังงาน (Energy Service Company - ESCO) ซึ่งเป็นบริษัทที่ปรึกษาและบริหารจัดการด้านพลังงานอย่างครบวงจร และมีการรับประกันผลการประหยัดพลังงานที่ได้จากการลงทุนในโครงการดังกล่าว ซึ่งทำให้ผู้ประกอบการมั่นใจได้ว่าผลการประหยัดพลังงานที่ได้จากการลงทุนในโครงการจะเป็นแหล่งที่มาหลักของการชำระคืนเงินกู้ของลูกค้า (Self-Financing Project) โดยไม่กระทบกระแสเงินสดจากการดำเนินงานปกติของกิจการ ผลจากการลดต้นทุนการใช้พลังงาน นอกจากจะเป็นผลดีต่อสภาพแวดล้อมและการใช้พลังงานของประเทศโดยรวมแล้ว ยังทำให้กิจการมีสถานะทางการเงินและความสามารถทางการแข่งขันดีขึ้นในระยะยาว

Copyright © 2016. Thaipat Institute. All Rights Reserved.